185-1286-8381

185-1286-8381

185-1286-8381

西昌仁和会计培训学校根据多年来的教学经验,逐渐形成为学生提供培训→实习→就业一条龙服务,从而为社会注入全新的财会人才.

位置:学校动态 >西昌哪里的会计培训班好

更新:2021/2/23 | 关注1905 人

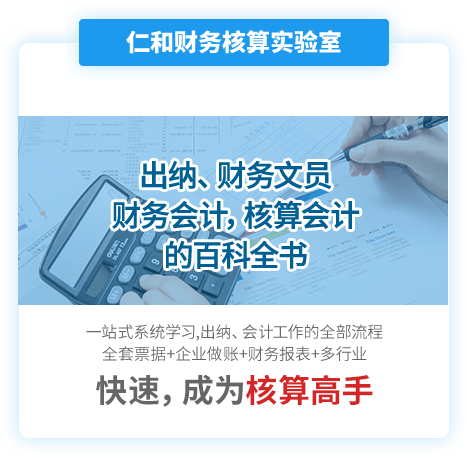

仁和财税实验室

出纳、财务会计、税务会计通往成功之路的实战之旅

|

|

财务核算实验室

熟练掌握不同行业间的记账方法,轻松各个行业账务

特点一、6大行业,海量业务体验财务核算全过程

|

|

| ||

| 物流业行业账 | 汽车4S店 | 电子产品制造业 | ||

| 筹办期业务核算、正常经营期运输、仓储、装卸、包装、配送的财务核算 | 三方协议融资购车业务、代办年审、代办车牌、代办保险业务及税收风险等 | 电子电器企业原材料采购、领料、生产销售整套业务核算等 | ||

|

|

| ||

| 上市公司 | 建筑施工 | 医药销售公司 | ||

| 配股业务、发行债券、交易性金融资产、回购股票用于员工激励、持有至到期投资等 | 学习到建筑行业的核算税收特点,掌握简易征收与一般计税、老项目、清包工、印花税、企业所得税等业务 | 医药行业相关资质,二票制的新政策,特殊行业的高品质存货管理,尽在课程中 |

特点二、真单实据,全仿真

| 特点三、 | 特点四、 | |

| 答案、评分、提示、法律法 规参考资料一应俱全 |

财务软件、案例一体化教学 学习就等于实习 | |

|

|

税务操作实验室

同步国家税务系统,零基础也能快速上手

特点一、模拟真实各省报税环境

让你掌握各行开票、认证、国地税报税技能

特点二、仿真报税操作

实时掌握实训成绩,学完即可上岗

为了树立企业形象,越是正规的企业对员工着重等方面越是重视,为了让员工能够做到统一着装,许多企业选择为员工统一发放工作服。很多人认为工作服这类的费用应属于福利费,但其实它属于另一类费用――劳动保护费。那么,在会计实务中,劳动保护费到底是什么呢?

一、什么是劳动保护费?

劳动保护费是指确因工作需要为雇员配备或提供工作服、手套、安全保护用品等所发生支出。一般企业为员工准备的工作服、手套、洗衣粉等劳保用品,解毒剂等安全保护用品,清凉饮料等防暑降温用品,以及按照原劳动部等部门规定的对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业、高温作业等5类工种所享受的保健食品待遇支出都属于劳动保护费。

二、劳动保护费支出范围界定标准

劳动保护费支出范围界定标准如下:

1.服装费支出:在职允许着装工人每年最高扣除额1000元(含)以内按实列支;

2.冬令、夏令保护用品支出:每人每年不超过20元(含)以内按实列支;

3.在岗职工夏季防暑降温费标准:从事室外作业和高温作业人员每人每月160元,非高温作业人员每人每月130元。全年按四个月计发,列入企业成本费用,并准予税前扣除;

温馨提示:第1、2条中的劳保费支出,均不得发放现金,发放现金不得税前扣除。

三、劳动保护费账务处理

【案例】

A企业为树立企业形象,规定员工必须统一着装,因此,在员工入职时,统一定制了价值1000元的工作服,且取得了相应的增值税专用发票。则,该笔费用该如何进行账务处理呢?

借:管理费用―劳动保护费1000

贷:银行存款1000

四、如何判断劳动保护费是否可以税前扣除?

税前抵扣劳动保护费需符合以下几点:

1.劳动保护费应为购买物品的花费,而不能是现金;

2.劳动保护用品是因工作需要而配备的,并非生活用品;

3.数量上,满足工作需要即可。

温馨提示

超过工作所需用量的劳动保护性用品应记入福利用品,需记入“应付职工薪酬―职工福利费”中。

劳动保护费是企业的合理支出,符合规定的情况下可以税前扣除,财务人在进行相关的账务处理时,务必仔细划分、谨慎处理。

本文链接:http://www.91soxue.com/news/37844.html

详情请进入 西昌仁和会计培训学校 咨询电话:185-1286-8381 点击咨询

上一篇: 西昌会计实操培训学校费用多少 下一篇: 西昌初级会计职称培训班哪家好

扫码免费预约试听