185-1286-8381

185-1286-8381

185-1286-8381

攀枝花仁和会计培训学校是一家实战会计培训机构,专注于实战会计培训,为学生提供培训、实习、就业一条龙服务,满足各类培训的教学需求.

位置:学校动态 >攀枝花会计实操培训班一般多少钱

更新:2021/4/9 | 关注1905 人

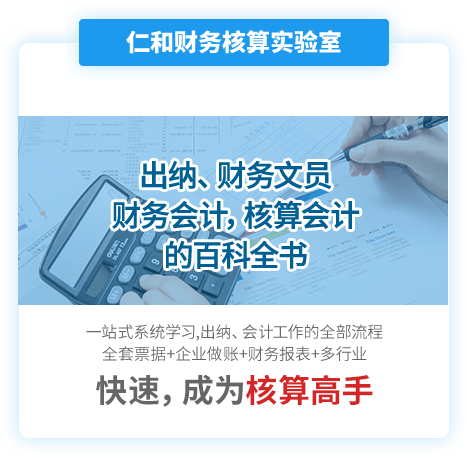

仁和财税实验室

出纳、财务会计、税务会计通往成功之路的实战之旅

|  |

财务核算实验室

熟练掌握不同行业间的记账方法,轻松各个行业账务

特点一、6大行业,海量业务体验财务核算全过程

|  |  | ||

| 物流业行业账 | 汽车4S店 | 电子产品制造业 | ||

| 筹办期业务核算、正常经营期运输、仓储、装卸、包装、配送的财务核算 | 三方协议融资购车业务、代办年审、代办车牌、代办保险业务及税收风险等 | 电子电器企业原材料采购、领料、生产销售整套业务核算等 | ||

|  |  | ||

| 上市公司 | 建筑施工 | 医药销售公司 | ||

| 配股业务、发行债券、交易性金融资产、回购股票用于员工激励、持有至到期投资等 | 学习到建筑行业的核算税收特点,掌握简易征收与一般计税、老项目、清包工、印花税、企业所得税等业务 | 医药行业相关资质,二票制的新政策,特殊行业的高品质存货管理,尽在课程中 |

特点二、真单实据,全仿真

| 特点三、 | 特点四、 | |

| 答案、评分、提示、法律法 规参考资料一应俱全 | 财务软件、案例一体化教学 学习就等于实习 | |

|  |

税务操作实验室

同步国家税务系统,零基础也能快速上手

特点一、模拟真实各省报税环境

让你掌握各行开票、认证、国地税报税技能

特点二、仿真报税操作

实时掌握实训成绩,学完即可上岗

纳税人在缴纳增值税的时候,以不含税的销售额为计税依据。在会计实务中,经常会出现纳税人的应税服务价格不合理的情况,如果纳税人的这项交易不具有合理的商业目的,税务机关就要重新确定销售额,并以此为计算增值税的依据。

问:纳税人发生应税服务价格明显偏低或者偏高且不具有合理商业目的的,税务机关应该如何确定销售额?

答:根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:

纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

(一)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(三)按照组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

成本利润率由国家税务总局确定。

不具有合理商业目的,是指以谋取税收利益为主要目的,通过人为安排,减少、免除、推迟缴纳增值税税款,或者增加退还增值税税款。

本文链接:http://www.91soxue.com/news/40088.html

详情请进入 攀枝花仁和会计培训学校 咨询电话:185-1286-8381 点击咨询

上一篇: 攀枝花会计实操做账培训班 下一篇: 攀枝花有哪些会计实操做账培训班

扫码免费预约试听