130-6250-1769

130-6250-1769

130-6250-1769

重庆恒企会计培训学校快速培养学员从出纳到商业会计、工业会计、主办会计、管理会计、财务主管、财务经理、财务总监的实质性跨越。

位置:学校动态 >重庆恒企会计培训学校分享管理会计的发展趋势

更新:2021/11/4 | 关注1905 人

恒企会计CMA培训课程内容

98.7%的财务人正在面临这样的窘态

|  |  |

| 入行两三年 一直找不到升职加薪的突破口 | 做着“中层管理” 却遇到了跻身高层的瓶颈 | 身为企业老板 但时刻担心被竞争对手超越 |

CMA,新一代财务管理者的国际财务认证

CMA,美国注册管理会计师(CertifiedManagementAccountant)是全球管理会计组织――美国管理会计

师协会(IMA)于1972年推出的管理会计领域的全球高端财会认证,是全球管理会计及财务管理领域的最权威

认证。与CICPA、CMA、CFA并称世界财经领域三大黄金证书。

|  |  |  |

| 黄金认证 与CICPA、CMA、CFA一起并称为美国 财会领域的国际三大黄金认证 | 战略军师 推动绩效发展、控制企业经营风险、 推动企业财务转型 | 权威专业 目前全球管理会计及财务管理领域最权威、 最顶级的专业资格认证 | 国际高端 在发展市场经济中发挥着重要作用, 被誉为国际财务界的MBA |

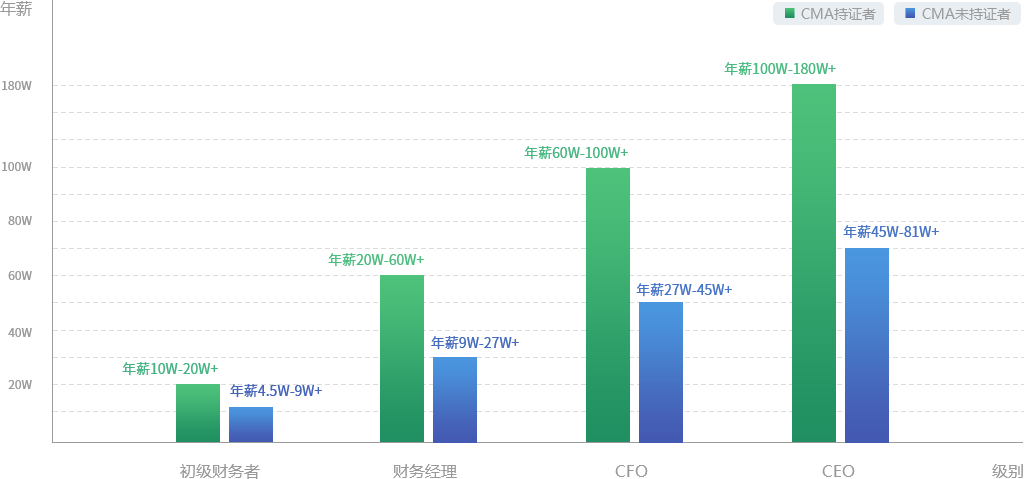

好薪资:

中国CMA持证人薪资比非持证人高出45%

无可比拟的证书优势

含金量高,考试比想象更容易!

三大课程优势,强助CMA考试认证

优势一

考霸魔方,

快速通过的必备利器!

恒企独家研发的考试利器

十六级进阶,层层提分

把教材变薄,把考点集中

用系统化的方案,助力快速通过考试

优势二

10个EDP课程,

高效吸收管理经验!

EDP实战,独立设置10个EDP课程,

丰富管理会计经验,强化企业实战经验,

在考试中实践,在实践中通关。

优势三

考霸名师,享受学习全过程!

恒企八层筛选考霸名师,拥有多年国际化证书课程的双语教学经验,

2月内通关CMA,以独特的教学方法、通俗易懂的教学方式,

让你享受学习全过程!

班型丰富,满足你的个性需求

| 零基础精讲班 | 无忧通关班A | 无忧通关班B | 考霸训练营 |

1年学习期 录播 通关利器 学习规划‖学习秘籍‖ 彩色教材‖思维导图‖ 通关宝典‖全真题库‖ 考试方法 | 1年学习期 前导课+直播 通关利器 考试能力测评‖学习规划‖学习 秘籍‖彩色教材‖思维导图‖通关宝 典‖高频错题‖全真题库‖ 考试方法‖押题宝‖密押试卷 360全景服务 学习进度监督‖移动直播端‖机考系 统‖启航课程‖开学典礼‖交流会与 庆功会‖实时答疑‖小组全能PK‖ 实时排名‖恒企APP‖报考指导‖个 人学习报告‖成绩提升轨迹图…… | 1年学习期 前导课+录播+直播+EDP课程 通关利器 考试能力测评‖学习规划‖学习秘 籍‖彩色教材‖思维导图‖通关宝典‖ 高频错题‖全真题库‖考试方法‖押 题宝‖密押试卷 360全景服务 学习进度监督‖移动直播端‖机考系 统‖启航课程‖开学典礼‖交流会与 庆功会‖实时答疑‖小组全能PK‖ 实时排名‖恒企APP‖报考指导‖个 人学习报告‖成绩提升轨迹图…… | 1年学习期 前导课+录播+面授+EDP课程 通关利器 考霸训练营(基地集训)‖考试能力 测评‖学习规划‖学习秘籍‖彩色教 材‖思维导图‖通关宝典‖高频错题 ‖全真题库‖考试方法‖ 押题宝‖密押试卷 360全景服务 学习进度监督‖移动直播端‖机考系 统‖启航课程‖开学典礼‖交流会与 庆功会‖实时答疑‖小组全能PK‖ 实时排名‖恒企APP‖报考指导‖个 人学习报告‖成绩提升轨迹图…… |

新经济时代管理会计的发展趋势――管理会计在主题分类属于经济管理的交叉学科,是一个综合性的边缘学科,管理会计是朝着多样化的方向发展。以管理会计为基础的科学管理理论中国设计了会计学、运筹学、心理学及经济学等多门学科内容的融合。管理会计在吸取不同学科间的优点时,也在摒弃一些不符合时代发展趋势的观点理论。比如管理会计中主要有质量信息管理、财务管理、信息处理和内部数据分析等,使之与学科间产生了相应的综合反应。战略管理会计是会计管理的一个新的发展方向,在战略会计的过程中,从传统的会计方面主要研究点,根据企业的内部和外部发展企业战略实现作为参考。同时基于传统的会计管理在面对市场变化和企业自身发展时,无法满足时代的需求,因此传统会计已经逐渐被淘汰。此外,企业智力资本管理会计管理中有着重要的地位,建立智力资本的监督管理是必要的。重庆恒企会计培训学校告诉大家,在这个知识经济的时代,知识资本对企业再生产、再分配和重用企业管理会计是一个关键因素。

2战略管理会计在我国企业如何定位

在我国,管理会计的发展是不尽如人意的,在企业中并没有发挥其应有的作用。在这种情况下,用更高要求的战略管理会计来解决传统管理会计的尴尬局面是不够合理的,势必会出现一些新情况、新问题。在这种情况下,是应该不断地完善传统管理会计还是接受新生事物发展战略管理会计,笔者认为两者并举互补是可行之路,这种选择并不能简单看作是中国人的中庸之道。在目前经济的发展水平下,战略管理会计已成为大势所趋,它的实行是必要的。我国管理会计发展困难重重的首要表现是理论与实践严重分离,而战略管理会计的特点正能够弥补这种缺陷。所以,在完善管理会计的基础上发展战略管理会计,用战略管理会计弥补管理会计的不足,两者互补共同推动企业的运行,相信能取得一定的成效。在我国,管理会计和战略管理会计其实还都处于新生阶段。作为会计人员,在不断地运用先进的方法致力于本职工作的同时,研究这些方法在我国、在本企业中的适用性和有效性,是同样必要和重要的。每一个专职会计人员的工作研究,都将推动我国会计学科的发展,也正是这种点滴的努力才能构筑起美好的前景和未来。

3影响中国管理会计运行的原因

任何事物的产生、发展与壮大不仅要受外部环境和内部条件的影响,而且还要受到事物本身的制约。管理会计是在西方产生、发展起来的,它在我国企业推广、运用的过程中必然要受到我国企业的内外部环境的影响和管理会计本身存在的缺陷所制约。

企业外部环境的影响

管理会计与企业外部环境具有十分密切的联系,外部环境直接影响着管理会计能否得到普遍应用。在现实经济生活中,外部环境主要指经济体制环境、法律环境和文化环境。

1、经济体制环境的影响。管理会计由决策会计和执行会计两大部分组成,并以决策会计为主体。然而,长期以来我国一直实行计划经济体制,在这种经济体制下,企业的供、产、销及人、财、物均纳入相应的计划,较为典型的表现就是“统配统拨”、“统购统销”和“统收统支”,企业不过是一个放大了的“车间”而已。企业或非营利机构不能独立地进行投资决策。这一权力属于上级部门,决策权限依照部门的特点、特定投资项目的规模及其重要性的不同予以严格的划分,较大和较重要的投资项目由政府作出决策;其它投资项目由有关部门的部长或负责人决定。在这种情况下,给企业经营决策者提供决策信息就没有任何意义了。决策便无足轻重,重要的是贯彻执行。这可能就是责任会计为什么常受到我国企业的青睐,而决策会计却如阳春白雪少人问津的主要原因吧。从十一届三中全会到现在,我国的企业制度改革经历了放权让利、企业承包和转换经营机制三个阶段,但这几种制度都不同程度的存在着这样那样的缺点,使得经营决策者在进行决策时更重视一些行政因素和社会影响因素,而不能重视管理会计所提供的信息,从而造成了管理会计在企业中不能普遍应用。③同时,现阶段我国的金融体制、价格体制还不完善,使得管理会计在实际运用中不能充分发挥作用。正如有些会计人员举例说,由于该企业执行政府定价,企业本身根本无法进行定价分析。还有些会计人员讲到,他们曾经尝试过使用定货模型,但问题是经常按正常情况无法取得材料,因而测算显得毫无意义。

2、法律环境的影响。管理会计要给企业的经营决策者提供有用的信息,必须在一个平等、公平、竞争和高度灵敏的市场经济条件下。但总体上来说我国的法律体系还不健全。如我国至今没有颁布《反垄断法》,不能造就一个公平的市场经济环境。

4内部环境的影响

重庆恒企会计培训学校告诉大家,管理会计主要是为企业内部管理决策服务的,企业的内部环境对管理会计普遍应用具有举足轻重的作用。企业的内部环境主要指企业的经营者、会计人员和会计电算化设备。

1、企业经营决策者的影响。企业的经营决策当局对管理会计的重视程度直接影响到管理会计在企业中能否普遍应用。现代市场经济要求企业家不仅要懂经营,更要懂管理,其中包括会计和财务管理。而现阶段,多数企业经营者离这一要求还有一定距离,这就在一定程度上限制了管理会计在企业中的普遍应用。目前在许多企业中,即没有建立管理会计组织,也没有培训相应的管理会计人员,会计人员本身也没有应用管理会计的机会与积极性。

2、会计电算化的影响。现阶段,计算机在我国企业中的应用程度不高,利用率也比较低。在开展会计电算化的企业中,其应用也仅仅停留在事后算帐的水平上,不具备进行事中控制和事前预测的能力。同时,现阶段我国管理会计的软件开发严重滞后,使得管理会计一些复杂的公式和模型没法运用。由于上述因素的存在,使得管理会计不能适应现代市场发展,从而削弱了管理会计的作用,造成了管理会计的现阶段企业中应用缓慢。

3、会计人员的影响。会计人员对管理会计运用的影响主要体现在会计人员素质上。我国现阶段会计人员的总体素质比较低,突出表现为知识层次低、知识结构不合理、在专业教育方面层次低。全国1200万会计人员中,受过大学专业教育的不及10%,在素质相对高一些的国有企业及县以上集体企业600多万会计人员中,大专文化水平以上的也只有18.2%,有会计师资格的仅占14.5%.④由于会计人员素质跟不上,就使他们没有精力去实践管理会计。虽然有些会计人员学习过一些管理会计知识,但大数处于纸上谈兵阶段,没有进行系统的实际操作。同时,我国会计人员的职业水准不是很高,在会计披露上弄虚作假,造成会计信息失真的情况严重。这些因素都限制了管理会计在企业中的普遍应用。

本文链接:http://www.91soxue.com/news/48723.html

详情请进入 重庆恒企会计培训学校 咨询电话:130-6250-1769 点击咨询

上一篇: 重庆初级会计培训机构哪里有 下一篇: 重庆会计培训班学校排名?

扫码免费预约试听