132-6808-9667

132-6808-9667

132-6808-9667

佛山恒企会计培训学校建立[真账实操+强化训练+职业素养+就业推荐+手把手指导+终生就业辅导的全景式人才培养模式,专注于为中国会计行业培养真正实用的会计精英人才

位置:学校动态 >佛山税务师培训班哪家好?

更新:2022/1/5 | 关注1905 人

证书含金量高到你颤抖

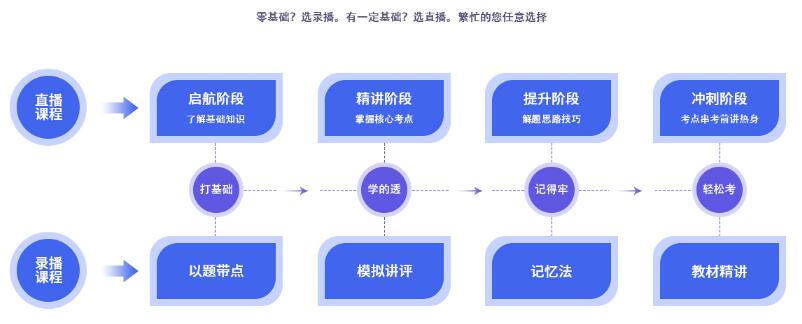

直录双轨课程,时间安排超灵活

四维一体辅考,备考路上不掉队

教学大咖阵容,轻松拿证不是梦

他们,资历老练!他们,经验丰富!他们,预测准确!

|  |  |  |  |

盛英会 授课经验:从教20年,长期从事会计考试培训工作 授课特点:旁证博弈,让知识点丰富有趣深刻;考试方法有独门秘方,深受学员喜爱;理论结合实务,记忆深刻,知识应用灵活自如; | 陈玉峰 授课经验:10年以上会计授课经验,多年大机构授课经验 授课特点:讲课轻松幽默,通俗易懂、条理清晰;课前十分钟互动,轻松进入学习状态;打鸡血与实操结合,学习趣味无穷;精准分析考点,时刻传递考试精髓 | 黄健军 注册会计师,中级会计师,律师,20年以上财务管理经验 授课特点:讲解生动、趣味无穷;结合考点讲解,结合图表法进行记忆,概括总结记忆,一句话掌握知识点;开创顺口溜记忆方法,使记忆更简便 | 余彬 授课特点:抽象问题具体化,冗杂考点清晰化;重难点考点把握精准,深入浅出,直击重点,擅用记忆法; 逻辑严密,思路清晰,条理性强; | 陈丹丹 授课特点:逻辑思维强,善于建立知识体系,增强学院记忆; 教学方式多样灵活,以图表呈现解题技巧;接地气的教学过程,擅用实例将复杂的问题简单化 |

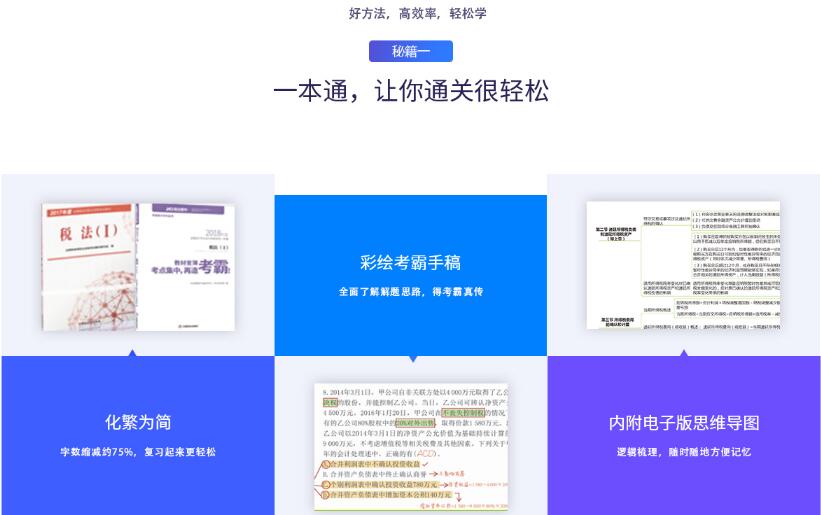

考霸魔方助理,下个考霸就是你

秘制辅考资料,为高效拿证加码

工作服饰费可以在税前扣除吗

企业为员工购买的工作服发生的费用是否可以税前扣除?

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定:

二、关于企业员工服饰费用支出扣除问题,企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

劳保费税前扣除须符合什么条件

一、劳保费的范围。《劳动防护用品配备标准(试行)》和《关于规范社会保险缴费基数有关问题的通知》规定,劳动保护支出的范围包括:工作服、手套、洗衣粉等劳保用品,解毒剂等安全保护用品,清凉饮料等防暑降温用品,以及按照原劳动部等部门规定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业、高温作业等5类工种所享受的由劳动保护费开支的保健食品待遇。企业以上支出计入劳动保护费,可以在税前扣除。但要注意的是,劳动保护费的服装限于工作服而非所有服装。该公司购买高档品牌服装,在劳动保护费中列支,既不合情又不合理,这种钻税收政策孔子的做法很难通过税务机关的审核认定。

二、税前扣除条件。企业发生的合理的劳动保护支出,准予税前扣除。也就是说,企业只有实际发生的费用支出,才准许税前扣除,没有实际发生的,不能预提列支。同时,还必须是"合理"的劳动保护支出,所谓"合理",有一定的前置条件,即:一是必须确因工作需要,若不是出于工作需要,则该项支出不得扣除;二是为职工配备或提供,而不是给其他与其没有任何劳动关系的人配备或提供,发放给其他没有劳动关系人员的劳保费不能在税前扣除;三是限于工作服、手套、安全保护用品、防暑降温品等。

三、正确处理方式。企业为职工发放非劳保用品无可厚非,但该公司为管理人员购买的高档服装,即使在发票上注明为劳保用品,也不能按照劳动保护费进行税前扣除,其实质属于企业为管理人员提供的一种非货币性福利。《国家税务总局关于企业工资、薪金及职工福利费扣除问题的通知》(国税函[2009]3号)对《企业所得税法实施条例》第四十条规定的企业职工福利费进行了详细列举,为职工发放非劳保用品等非货币性福利不计入职工福利费扣除,应计入工资、薪金总额。《企业所得税法实施条例》第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除,国税函[2009]3号文件明确"工资、薪金总额"不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。而且,工资、薪金总额应按照《个人所得税法》相关规定缴纳个人所得税。该企业将为管理人员购买的高档服装计入劳动保护费,可能少计应代扣代缴的个人所得税,达到少缴税的目的。

四、特殊情况处理。企业用于非本单位职工的非劳保必需品,若与生产经营有关,实质属于企业的交际应酬支出,按照业务招待费规定扣除。《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)规定,企业将资产(自制或外购)用于市场推广或销售、交际应酬、职工奖励或福利、对外捐赠、其他改变资产所有权属的用途等移送他人的情形,应按规定视同销售确定收入。如果与生产经营无关,则属于赞助性支出,不能在企业所得税前扣除。另外,《国家税务总局关于个人所得税有关问题的批复》(国税函[2000]57号)规定,为其他单位和部门的有关人员发放实物,应按照其他所得项目计算缴纳个人所得税,税款由支付所得的单位代扣代缴。

本文链接:http://www.91soxue.com/news/52033.html

详情请进入 佛山恒企会计培训学校 咨询电话:132-6808-9667 点击咨询

上一篇: 佛山初级会计培训班哪家好? 下一篇: 佛山注册会计师培训学校哪家好?

扫码免费预约试听