132-6808-9667

132-6808-9667

132-6808-9667

肇庆恒企会计培训学校,研发团队由大型集团财务总监、高校专职教授、有丰富实战、教学经验的教师组成,专注于会计培训行业产品研发和教学方式的创新。

位置:学校动态 >肇庆初级会计培训哪家好?

更新:2022/1/5 | 关注1905 人

初级证书,每个会计人必备的制胜法宝

竞争加剧,报考人数逐年增加!

现在当会计,月薪过万不是梦!

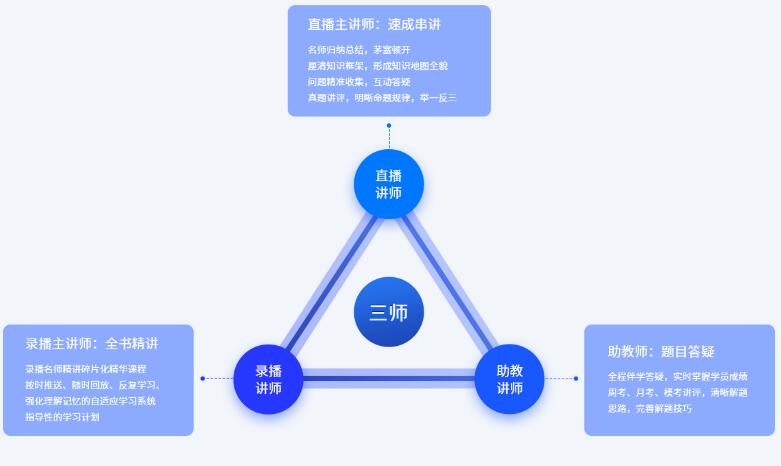

双轨课程,三师伴学

大咖团队,保驾护航

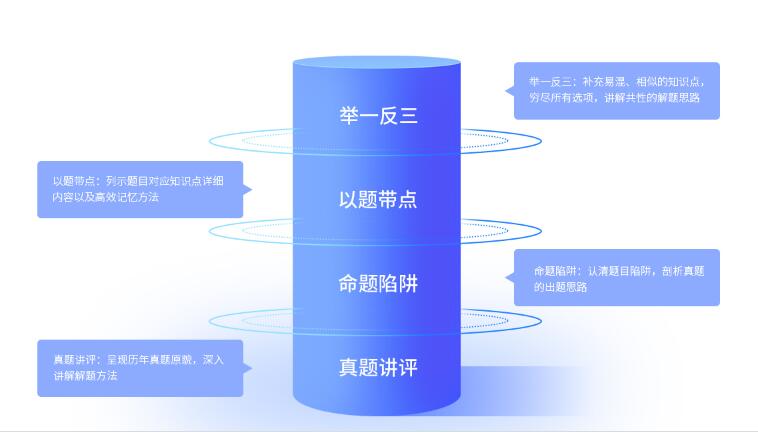

命题万花筒,举一反三

恒企课程六件套,学到经验有诀窍!

|  |  |

| 教材 十五年精确把握会计实战经验,百位财务总监级名师独家研发 | 讲义(word版+PPT版) 恒企内部备课培训系统大数据分析,案例实战融为一体 | 导图 四维空间逻辑记忆法、学习要点清晰可见 |

|  |  |

| 习题 章节专项练习,知识点关联性加深记忆 | 视频 恒企内部培训系统统一备课视频,名师讲解,确保全国授课标准化 | 考试 考试题库紧密结合课程内容考核,检验学习目标达成情况 |

出租房产税从出租下月征收怎么计算增值税

1个人出租不动产(不含住房)按照5%的征收率计算增值税应纳税额,向不动产所在地主管税务机关申报纳税;个人出租住房,按照5%的征收率减按1.5%计算增值税应纳税额,也是向不动产所在地主管税务机关申报纳税。

个人出租住房的,应纳增值税税款=含税销售额÷(1+5%)×1.5%;出租非住房,应纳增值税税款=含税销售额÷(1+5%)×5%。

2小规模纳税人即单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算增值税应纳税额,个体工商户出租住房,按照5%的征收率减按1.5%计算增值税应纳税额。

3一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税。

房产税的纳税义务发生时间:

将原有房产用于生产经营,房产税的纳税义务发生时间从生产经营之月起;

自建房屋用于生产经营,房产税的纳税义务发生时间从建成之日的次月起;

委托施工企业建设的房屋,房产税的纳税义务发生时间从办理验收手续之次月起;

特例:对于验收前已经出租出借或已使用的新建房屋,应当在出租出借或已使用当月起计算房产税。

购置新建商品房,房产税的纳税义务发生时间是自房屋交付使用之次月起;

购置存量房,房产税的纳税义务发生时间是自办理房屋权属转移变更、登记手续,登记机关签发房屋权属证书之次月起;

出租、出借房产,房产税的纳税义务发生时间是交付出租、出借房产之次月起;

房地产开发企业自用、出租、出借本企业建造商品房,房产税的纳税义务发生时间是自房屋使用或交付之次月起。

本文链接:http://www.91soxue.com/news/52052.html

详情请进入 肇庆恒企会计培训学校 咨询电话:132-6808-9667 点击咨询

上一篇: 肇庆注册会计师培训多少钱? 下一篇: 肇庆初级会计职称培训费用?

扫码免费预约试听