186-4893-8863

186-4893-8863

186-4893-8863

���ֺ������רע�����ѵ20��,ʦ�������ۺ�,��ѧϰ����ḻ,��ƿ��Թ������Ⱦӵ�һ,�������ʵ����ʦָ��,���̰���,�浽��ѧ,ѧ���ѡ���ֺ�������ѵѧУ

λ�ã�ѧУ��̬ >���ֻ��ѧУ����Щ��

����:2022/2/22 | ��ע1905 ��

CPA��ô���㻹û����

��CPA̫�ѣ�����ħ������æ

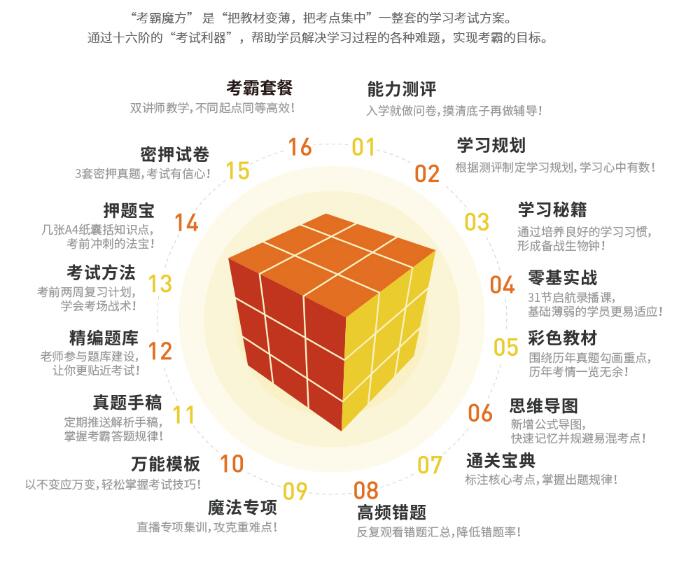

16�ײ����أ�����ħ������CPA��

��ʦ�ڿΣ�˫��ʦ��ѧ��������������ԣ�

��ά����������ѧϰ�ܰ���

ý���ע�������������Ƿ���ǰ�У�

��ͬ���ͣ�������������

����������ֻΪ���CPA�ƽ���

ע�ᱨ����ѵ�࣬ע����ѵ���кܶࡣ

ע���Ƹ�������ʮ���¿���(5)

����7�����������̶�

��˾���ҹ�˾����ԭ����500��Ԫ(��˰)�����ڲ����������黹��12��31�ս���ծ�����顣��Э�̣���˾�ڶ����֧������400��Ԫ����Ϣ��5%����;ͬʱ�涨�������˾��ӯ����������8%��Ϣ��

����ĩծ������ʱ����ҵ��������Ӫ����жϣ���˾�ܿ���ʵ��ӯ��;ĩ��˾���Ƶ�����������Ѿ�ʵ��ӯ����������Ϣ����֧�����ҹ�˾�Ѽ��ỵ����50��Ԫ������ʵ�����ʵ�����������Ϊ5%��

�ټ�˾(ծ����)�Ļ�ƴ���

��˾����ծ��Ĺ��ʼ�ֵΪ400��Ԫ(������Ӧ���ı���Ϣ440��Ԫ������5%��ʵ�������۳ɵ���ֵΪ400��Ԫ);���ڻ���Ӧ��������ȷ�ϸ�ծ��������Ӧ��������ȷ��Ϊ��ծ(�����С�����費����ʱ���ֵ)��

�裺Ӧ���˿�500

��������Ӧ����D�Dծ������400(���ʼ�ֵ)

Ԥ�Ƹ�ծ�D�Dծ������(400��3%)12

Ӫҵ������D�Dծ����������88

12��31��֧����Ϣ��

�裺�������(400��5%)20

��������20

12��31�գ�����ծ��

�裺����Ӧ����D�Dծ������400

�������20

Ԥ�Ƹ�ծ�D�Dծ������12

��������(400+20+12)432

���ҹ�˾(ծȨ��)�Ļ�ƴ���

�裺����Ӧ�տ�D�Dծ������400(���ʼ�ֵ)

������50

Ӫҵ��֧���D�Dծ��������ʧ50

����Ӧ���˿�500

12��31���յ���Ϣ��

�裺���д��20

�����������20

12��31�գ��ջ�Ƿ��

�裺���д��(400+20+12)432

��������Ӧ�տ�400

�������32

���Ͼ��ǹ���ע�ᱨ����ѵ�����ϸ���ܣ�������ע����ʦ��ѵ�йص����ݣ��������ע���ֺ��������

�������ӣ�http://www.91soxue.com/news/53273.html

��������� ���ֺ�������ѵѧУ ��ѯ�绰��186-4893-8863 �����ѯ

��һƪ: ���ֺ���������ʵ����ѵ������ ��һƪ: ����ʮ���ƻ���������

ɨ�����ԤԼ����