132-6808-9667

132-6808-9667

132-6808-9667

中山恒企会计学校始终肩负“把经验传递给有梦想的人”的企业使命,深入研究会计从业者的需求,在课程产品和教学方式上适时革新,以达到为“中小企业培养实战型会计人才”的目的

位置:学校动态 >中山恒企会计学校在哪儿

更新:2019/12/11 | 关注1905 人

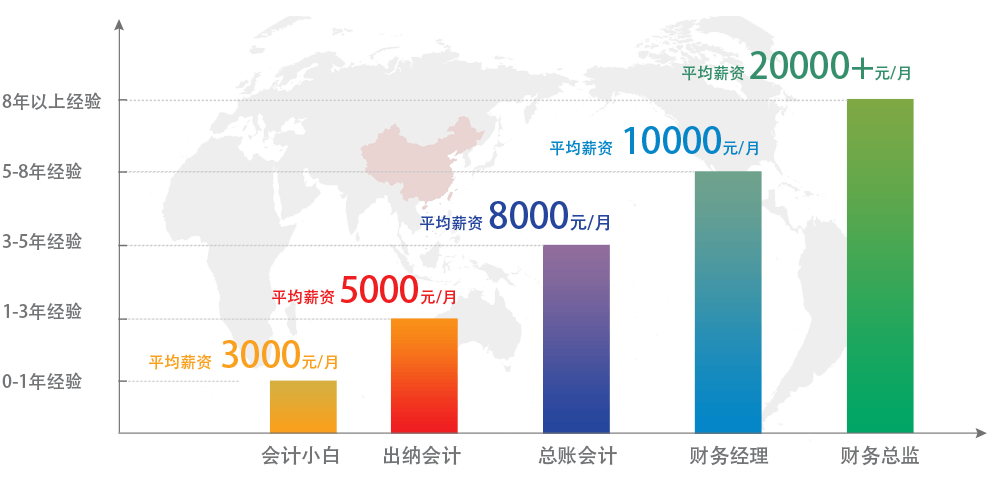

初级证书,每个会计人必备的制胜法宝

现在当会计,月薪过万不是梦!

这些报考难题,你中招了吗

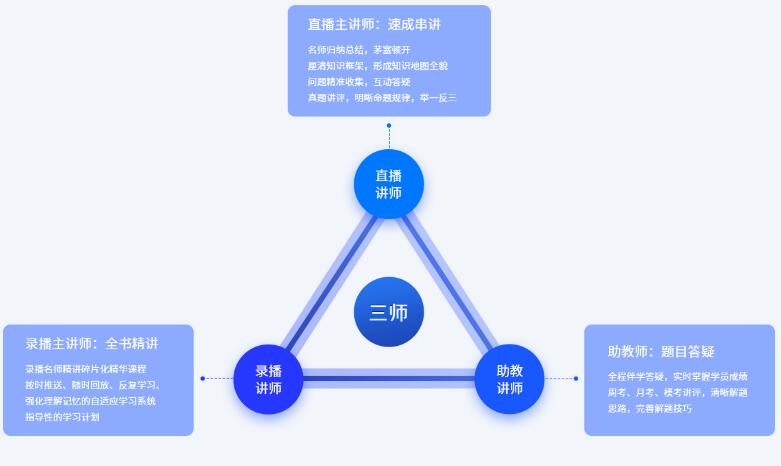

双轨课程,三师伴学

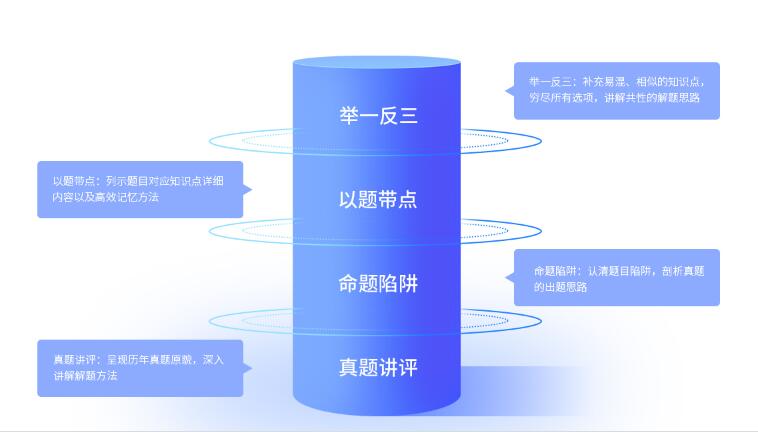

命题万花筒,举一反三

恒企课程六件套,学到经验有诀窍!

|  |  |

| 教材 十五年精确把握会计实战经验,百位财务总监级名师独家研发 | 讲义(word版+PPT版) 恒企内部备课培训系统大数据分析,案例实战融为一体 | 导图 四维空间逻辑记忆法、学习要点清晰可见 |

|  |  |

| 习题 章节专项练习,知识点关联性加深记忆 | 视频 恒企内部培训系统统一备课视频,名师讲解,确保全国授课标准化 | 考试 考试题库紧密结合课程内容考核,检验学习目标达成情况 |

会计总账怎么做?总账是指总分类账簿(GeneralLedger)也称总分类账。是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。总分类账所提供的核算资料,是编制会计报表的主要依据,任何单位都必须设置总分类账。

1、根据记帐凭证作科目汇总表

2、根据科目汇总表记总帐

3、新设企业建账时没有年初数,以后年度就有了

4、过总帐时摘要栏写(某)月汇总,按科目汇总表过入借贷发生额,结出余额

有时候不一定是根据科目汇总登的,具体是你采用哪一个核算形式,是科目汇总表的核算形式还是记账凭证核算形式。

会计手工帐怎样去做总帐?

手工帐账务处理流程,根据审核无误的原始凭证填制记账凭证,根据记账凭证登记明细分类账,根据明细分类账的合计数,登记总分类账,也可以根据科目汇总表登记总分类账。根据总分类账编制会计报表。

总账会计主要做些什么?

总账会计应当就是全盘账务处理会计,总账会计其实在有的公司,估计也就相当于会计主管,甚至所谓的财务主管,简单说总账会计就是哈都要负责,哈都要做,只是属会计核算范围内的事务,总账会计都可能涉及,但根据企业规模及人员配备情况,总账会计可能做的具体工作项目有所不同,人员配备的多些,那有些具体的核算工作就交由下属即会计员来做,自己进行指导并要求按自己的意志得到相关数据,然后自己再据以入账,总账会计应当偏重于制作凭证及报表、数据分析之类的事务,而会计员应当偏重于核算工作的具体过程及数据收集。所以对总账会计有要求会比普通会计员高些。

至于成本计算,如果有专门的人员来核算成本,那总账会计就可不具体做这个工作,如果没有专人,那总账会计肯定就很可能亲自动手来计算了,毕竞成本核算是个相对复杂的工作;对于报税,有的企业会有专门的报税员,那么总账会计只要配合报税员提供相关数据由报税员办理,然后凭回来的单据入账基本就可以了,如果没有专人报税的,那总账会计也很可能亲自去办理这些事务。

至于需要哪些人提供什么资料,这是根据总账会计自己的工作内容及要求来的,自己在工作过程中需要哪些数据,就要求相关人员提供。

至于想了解些什么,那就看个人的想法了,除了认为在工作中可能要先了解的东东,其他就是看自己私下想了解些什么了,这也是为开展工作服务的。

至于要向上级提交什么资料,这主要属企业内部管理要求,看上级需要什么,你就相应提供什么就好,当然,如果上级没有要求,而你自己认为有必要或有重要的什么信息需要主动提交的,当然也可以提交,这样上级会认为你工作积极主动并富有热情!

总账会计工作的流程

(一)日常工作

审核采购或各部门报销的原始凭证――复核出纳填制涉及收付款的记账凭证――填制未涉及收付款的记账凭证――登帐(或电脑审核及过账)――查核科目汇总试算平衡。

(二)月末工作

1、对账工作

(1)账证核对:是指会计账簿记录与会计凭证(原始凭证及记账凭证)有关内容金额核对相符。

(2)账账核对:是指总账与明细账的借贷发生额及余额核对相符。

(3)账实核对:是指会计账簿记录与实物、款项实有数核对相符(账实核对一般有四个方面:现金日记账余额与库存实盘现金核对;银行存款日记帐余额和银行对帐单核对(可复核出纳做的银行存款余额调节表调解试算平衡);总账资产的发生额及余额和实物资产明细帐实物盘点金额核对;应收、预付、应付、预收等与供货商、客户的往来款核对(至少一年一对账)。

2、关账工作:(一般情况如下)

(1)结转各项营业成本(工业涉及原材料及辅料――在产品―库存商品的成本结转)、工业制造费用的标准分配;

(2)计提营业中的涉及的各项税金;

(3)计提固定资产累计折旧(按部门分摊费用);

(4)计提无形资产累计摊销(按部门分摊费用);

(5)计提应付职工薪酬(按部门分列费用);

(6)涉及的各项预提费用(按部门分列费用);

(7)调整盘盈盘亏的账务处理;

(8)有关损益结转(收入、成本、费用结转入本年利润)。

3、编制报表

(1)科目汇总表(或电脑账的试算平衡表核查);

(2)编制会计报表:资产负债表与利润表;

4、纳税申报

(1)时间:在次月1日到15日内进行上月的纳税申报;

(2)资料:基本信息情况表;增值税申报表(分一般纳税人与小规模纳税人类别,一般纳税人涉及销项与进项的附表)、营业税申报表;个调税申报表;季度企业所得税预缴申报表(每季的次月申报,分查账征收与核定征收类别);会计报表(资产负债表与利润表);其他资料。

(3)申报方式:主要两种:手工(税务大厅申报);电子申报。

(4)电子申报流程:核定更新信息――填写报表――发送报表――收取回执――下载打印税单(申报成功一周左右)。

5、整理归档资料

(1)打印整理会计凭证、装订凭证;

(2)打印整理会计实务操作报表及纳税申报表、装订报表;

(3)装订增值税发票进项抵扣联;

(4)银行对账单等其他资料。

中山恒企会计培训学校:http://www.91soxue.com/1007/

本文链接:http://www.91soxue.com/news/6557.html

详情请进入 中山恒企会计培训学校 咨询电话:132-6808-9667 点击咨询

上一篇: 中山恒企会计培训班课程 下一篇: 中山恒企培训怎么样

扫码免费预约试听