155-5710-6220

155-5710-6220

155-5710-6220

杭州春华电脑培训专注于财会培训、电脑培训、学历进修培训等,课程齐全师资力量雄厚,培训效果卓越,每年为社会培训大量优秀人才,推荐各行业领域成功就业,成人职业培训选杭州春华教育

位置:学校动态 >杭州春华会计培训班学费多少?

更新:2021/11/13 | 关注1905 人

会计新锐班

|  |  |

招生对象:

1、适合于没有任何会计经验又想从事财务工作的人员

2、管理人员想了解会计做账流程

3、老板娘想要在自家公司做手工账

培训内容:

基础会计、出纳、工业会计(手工账)、工业会计实务(财务软件账)

课程优势:

1、名师面授,通俗易懂、轻松互动的教学风格享受学习的快乐

2、快速掌握出纳5大实战能力+26类典型业,涉及范围广

3、仿真单据,强调真实体验感

4、从零基础到手工的填制会计凭证,登记账簿、编制报表,真是体验会计工作流程

5、强调业务实操能力、领悟能力、学习能力,快速、高效地掌握会计实务技能

6、师带徒模式教学。针对手工部分,由拥有实战经验的老师手把手教学,快速攻破会计疑难问题

课程收益:

1、零基础逐章精讲,“生活化”轻松理解中掌握会计实操内容

2、出纳实务业务流程及单据簿、现金日记账、银行存款日记账及实务配套用品等全套资料免费赠送使用,完整账册永久保留

3、免费获取本地区合作单位最新就业信息

4、二十年会计培训质量保证,班主任负责制,全方面督促学习

5、会计模拟实验室轻松的体验会计操作流程

6、全真模拟出纳业务,快速掌握出纳技巧

开设班次:

随到随学

报名时间:

小班制学习,早报早安排,预定名额

杭州春华会计培训学校今天给大家分享的财务分析方法有比较分析法、比率分析法及因素分析法三种,很多人都认为财务分析很难,如果你还不会财务分析,这3种财务分析方法你一定得学习一下!

(一)比较分析法

1.比较分析法,是指对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中的差异与问题。

2.根据比较对象的不同,比较分析法分为:

(1)趋势分析法:与本企业历史比,即不同时期(2~10年)指标相比;

(2)横向比较法:与同类企业比,即与行业平均数或竞争对手比较;

(3)预算差异分析法:与计划预算比,即实际执行结果与计划指标比较。

3.比较分析法的具体运用:主要有重要财务指标的比较、会计报表的比较和会计报表项目构成的比较三种方式,下面从趋势分析法的角度进行阐述。

(1)重要财务指标的比较

这种方法是指将不同时期财务报告中的相同指标或比率进行纵向比较,直接观察其增减变动情况及变动幅度,考察其发展趋势,预测其发展前景。主要有以下两种方法:

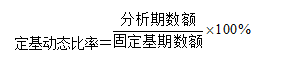

①定基动态比率,是以某一时期的数额为固定的基期数额而计算出来的动态比率。计算公式如下:

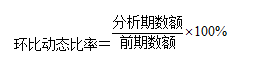

②环比动态比率,是以每一分析期的数据与上期数据相比较计算出来的动态比率。计算公式如下:

(2)会计报表的比较

这是指将连续数期的会计报表的金额并列起来,比较各指标不同期间的增减变动金额和幅度,据以判断企业财务状况和经营成果发展变化的一种方法。具体包括资产负债表比较、利润表比较和现金流量表比较等。

(3)会计报表项目构成的比较

这种方法是在会计报表比较的基础上发展而来的,是以会计报表中的某个总体指标作为100%,再计算出各组成项目占该总体指标的百分比,从而比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。

4.采用比较分析法时,应当注意以下问题:

①用于对比的各个时期的指标,其计算口径必须保持一致;

②应剔除偶发性项目的影响,使分析所利用的数据能反映正常的生产经营状况;

③应运用例外原则对某项有显著变动的指标作重点分析,研究其产生的原因,以便采取对策,趋利避害。

(二)比率分析法

1.比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法。

2.比率指标的类型主要有构成比率、效率比率和相关比率三类。

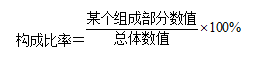

(1)构成比率

构成比率又称结构比率,是某项财务指标的各组成部分数值占总体数值的百分比,反映部分与总体的关系。计算公式如下:

比如,企业资产中流动资产、固定资产和无形资产占资产总额的百分比(资产构成比率),企业负债中流动负债和长期负债占负债总额的百分比(负债构成比率)等。利用构成比率,可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动。

(2)效率比率

效率比率,是某项财务活动中所费与所得的比率,反映投入与产出的关系。利用效率比率指标,可以进行得失比较,考察经营成果,评价经济效益。比如,将利润项目与销售成本、销售收入、资本金等项目加以对比,可以计算出成本利润率、销售利润率和资本金利润率等指标,从不同角度观察比较企业盈利能力的高低及其增减变化情况。

(3)相关比率

相关比率,是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。比如,将流动资产与流动负债进行对比,计算出流动比率,可以判断企业的短期偿债能力;将负债总额与资产总额进行对比,可以判断企业长期偿债能力。利用相关比率指标,可以考察企业相互关联的业务安排得是否合理,以保障经营活动顺畅进行。

3.采用比率分析法时,应当注意对比项目的相关性、对比口径的一致性以及衡量标准的科学性。

(三)因素分析法

1.因素分析法是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响方向和程度的一种方法。

2.因素分析法一般分为四个步骤:

(1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数额),并计算两者的差额;

(2)确定该财务指标的驱动因素,即根据该财务指标的形成过程,建立财务指标与驱动因素之间的函数关系模型;

(3)确定驱动因素的替代顺序;

(4)按顺序计算各驱动因素脱离标准的差异对财务指标的影响。

3.因素分析法又分为连环替代法和差额分析法

(1)连环替代法

连环替代法,是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

(2)差额分析法

设某一经济指标是由相互联系的a、b、c三个因素组成。

计划指标N=abc

实际指标N′=a′b′c′

在测定各个因素变动对该指标的影响程度时,按a、b、c的替换顺序计算如下:

第一次替代N1=a′bc

第二次替代N2=a′b′c

Na=N1-N=(a′-a)bc

Nb=N2-N1=a′(b′-b)c

Nc=N′-N2=a′b′(c′-c)

差额=N′-N=Na+Nb+Nc

可以把这种方法叫差额分析法。

由此可见,差额分析法适用于因素之间具有乘积关系,是连环替代法的一种简化形式。

本文链接:http://www.91soxue.com/wenda/49357.html

上一篇: 杭州春华教育会计培训学费多少? 下一篇: 杭州春华室内装修设计速成班

扫码免费预约试听